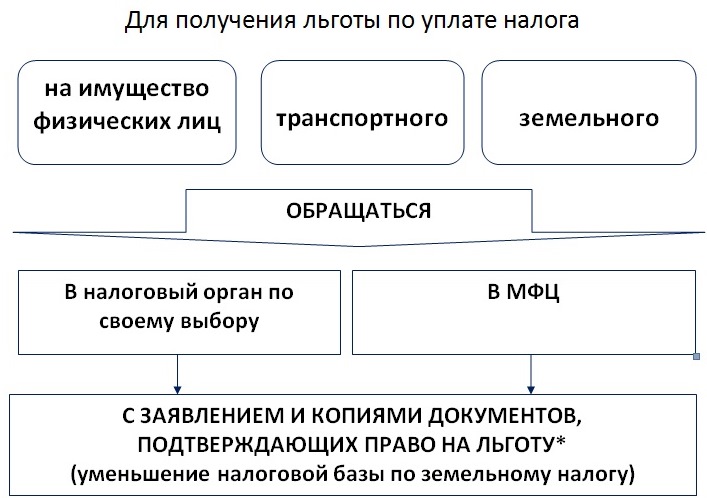

* к заявлению налогоплательщик вправе приложить документы, подтверждающие право на льготу.

В целях корректного проведения массового расчета налогов Управление федеральной налоговой службы просит предоставить соответствующее заявление до 1 мая 2020 года.

Информацию об установленных налоговых льготах можно получить, воспользовавшись интернет-сервисом «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России nalog.ru.

Форма заявления о предоставлении налоговой льготы утверждена Приказом ФНС России от 14.11.2017 №ММВ-7-21/897 и обязательна к применению начиная с 01.01.2018.

Направить в налоговые органы заявление и документы, подтверждающие право на льготу, можно с помощью сервиса «Личный кабинет налогоплательщика для физических лиц».

В случаях, если налогоплательщик - физическое лицо, имеющий право на льготу, не предоставил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с Налоговым кодексом Российской Федерации и другими федеральными законами.

О льготе по налогу на имущество физических лиц для собственников коммунальных квартир

Согласно статье 11-10-2 Закона Санкт-Петербурга от 28.06.1995 №81-11 «О налоговых льготах» (в редакции Закона Санкт-Петербурга от 29.11.2019 №606-131) право на льготу по налогу на имущество физических лиц имеют физические лица в отношении принадлежащих им долей в праве общей долевой собственности на коммунальные квартиры.

Для целей указанной статьи:

- под коммунальной квартирой понимается квартира, состоящая из нескольких жилых помещений (комнат), принадлежащих двум и более собственникам, не являющимся членами одной семьи, при условии, что доля получена налогоплательщиками в собственность на основании договора передачи доли в коммунальной квартире в собственность граждан при приватизации в соответствии с законодательством в сфере приватизации жилищного фонда либо на основании иных последующих сделок в отношении такой доли;

- под членами семьи понимаются супруги, дети, родители.

Налоговая льгота предоставляется в виде уменьшения суммы исчисленного налога на имущество физических лиц на величину, равную произведению кадастровой стоимости 10 квадратных метров общей площади коммунальной квартиры и ставки налога на имущество физических лиц, подлежащей применению при исчислении налога на имущество физических лиц в отношении этой квартиры.

Действие положений данной статьи применяется с налогового периода 2019 года.

При обращении налогоплательщиков за предоставлением вышеназванной налоговой льготы (дополнительного налогового вычета), налогоплательщик представляет заявление, заполненное по форме, утвержденной приказом ФНС России от 14.11.2017 № ММВ-7-21/897@).

В заявлении необходимо отразить реквизиты документов, подтверждающих право на налоговую льготу, а также налогоплательщик вправе приложить к заявлению документы, следующие документы:

- копию договора передачи доли в коммунальной квартире в собственность граждан либо копия договора о последующих сделках с такой долей (например, договор купли, договор дарения, свидетельство о праве на наследство и т.д.);

- справку о характеристике жилого помещения (форма №7);

- справку о регистрации (форма №9);

- копию 14-17 страниц паспорта гражданина Российской Федерации;

- копию свидетельства о рождении собственника;

- копию свидетельства о браке (при наличии зарегистрированного брака).